piše Nikola Nikšić

S obzirom na aktualna politička zbivanja vezana na lokalne izbore i promjene u institucijama lokalne vlasti, rezultati poslovanja javnih poduzeća pobuđuju izuzetan interes. Naravno da je u svemu tome, s obzirom na veličinu, Zagrebački holding d.d. (ZGH) u vrhu tih interesa.

Radi se o trgovačkom društvu u „državnom“ vlasništvu, jednom od nešto više od njih 500 registriranih u djelatnosti 68.32 „upravljanje nekretninama uz naplatu ili na osnovi ugovora“. Na razini konsolidacije, ZGH obuhvaća rezultate poslovanja 9 ovisnih poduzeća koja su njegovom potpunom ili većinskom vlasništvu:

Za razumijevanje brojki i pokazatelja koji će biti prikazani u analizi ZGH koja slijedi važno je uzeti u obzir činjenicu da je 2017. osnovano trgovačko društvo Zagrebački električni tramvaj d.o.o. i tako je taj dio poslovanja, kao ekonomska cjelina, izdvojen iz ZGH. Radi se poduzeću koje je u tri godine od izdvajanja s nešto manje od 3.8 tisuće radnika (prema satima rada) u prosjeku godišnje ostvarivalo nešto manje od 1.2 milijarde kuna, uz zanemarivu neto dobit (2018. – 150 tisuća, 2019. 1.1 milijun, 2020. – 650 tisuća).

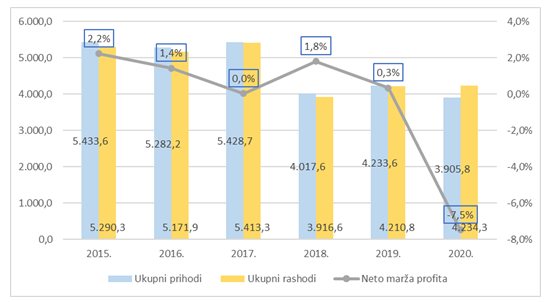

Uzimajući u obzir promjenu 2017. – 2018. proizašlu izdvajanjem ZET-a, promatrajući trend prihoda u razdoblju 2015. – 2020. može se zaključiti da su se u petogodišnjem razdoblju (2015. – 2019.), prije korona krize, ostvarivali prihodi bez značajnih promjena. Ukupno s prihodima ZET-a na razini 5.4 milijarde kuna. U 2020. (3.9 milijardi) došlo je do pada prihoda u odnosu na 2018. (4.2 milijarde) za nešto manje od 8 posto, što je u korelaciji s padom gospodarskih aktivnosti realnog sektora Grada Zagreba u tom istom razdoblju. U 2020. u odnosu na 2019. rashodi nisu ostvarili takvu promjenu (pad), nego su nastavili s rastom, za 1%. U 2019., kada su prihodi u odnosu na 2018. porasli za 5%, rashodi su rasli značajno više, za 8%. U strukturi poslovnih rashoda, u trogodišnjem razdoblju 2018. – 2020. najviše su rasli troškovi neto plaća, prosječno nešto manje od 20% (2018. 584.8 milijuna, 2019. 770, 2020. 824), te ostali vanjski troškovi 10% (2018. 634 milijuna, 2019. 691, 2020. 770). Rast troškova osoblja posljedica je kombinacije 3-postotnog prosječnog povećanja broja zaposlenih prema satima rada (2018. 7.327 radnika, 2019. 7.521, 2020. 7.809) i rasta plaća (prosječna neto plaća 2019. 8.532., 2020. 8.796, rast 3%). U razdoblju 2018. – 2020. vrijednost troškova kamata nije se značajnije mijenjala (2018. 167.4 milijuna, 2019. 162.3, 2020. 166.6).

Posljedica disproporcije promjena 2020. – 2019. na pozicijama prihoda (pad 8%) i rashoda (rast 1%) je gubitak i negativne marže za 2020.: EBIT -6.8%, bruto marža -8.4%.

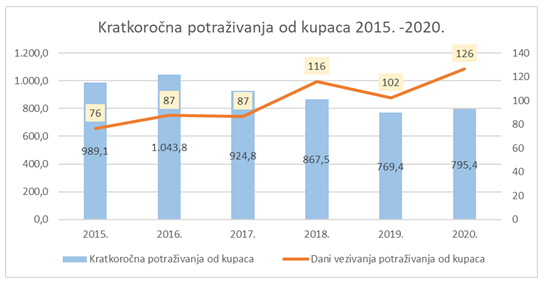

Negativne promjene vrijednosti koeficijenta tekuće likvidnosti (2018. 1.13, 2019. 0.95) i neto radnog kapitala (2018. 267 milijuna, 2019. -110 milijuna) za 2019. u odnosu na 2018. i na referentne vrijednosti indiciraju probleme u održavanju likvidnosti. U odnosu na 2019., u 2020. došlo je do daljnjeg (značajnog) pogoršanja njihovih vrijednosti (koeficijent tekuće likvidnosti 0.79, negativni neto radni kapital -625 milijuna). Promatrajući promjene u strukturi kratkotrajne imovine i obveza, na negativne promjene pokazatelja likvidnosti najviše je utjecao rast kratkoročnih obveza prema financijskim institucijama (2018. 877 milijuna, 2019. 1.135, 2020. 1.611). Također, značajan negativni utjecaj na likvidnost proizlazi iz zastajanja u urednom podmirenju obveza kupaca. Broj dana vezivanja potraživanja od kupaca u 2015. iznosio je 76, a za 2020. čak 50 dana više, 126.

Neto financijski dug (zbroj dugoročnih i kratkoročnih financijskih obveza umanjen za novac na računima i u blagajni) koji je 2018. iznosio 3.7 milijardi kuna, u 2019. porastao je na 3.8 milijardi kuna, a u 2020. dosegao je 4.3 milijarde kuna. S obzirom na pad profitabilnosti poslovanja, omjer neto financijskog duga i EBITDA (koji indicira koliko treba vremena da se iz operativnog novčanog toka vrati financijski dug) u 2020. dosegnuo je vrijednost 30.0 (2018. 6.9, 2019. 8.2). Ovaj pokazatelj, važan prilikom zaduživanja društva kod financijskih institucija i drugih zajmodavaca, indicira sposobnost vraćanja financijskih dugova u skladu s ugovornim odredbama. U odnosima banaka i „realnog sektora“, za banke je uobičajeno poželjno da je manji od 3, a nikako veći od 5.

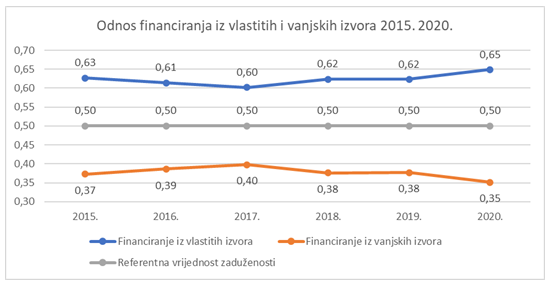

Koeficijent zaduženosti u šestogodišnjem razdoblju 2015. – 2020. kretao se u rasponu 0.60 do 0.65 što je za 10-tak postotnih poena iznad preporučenih 50% financiranja iz vanjskih izvora, i 50% financiranja iz vlastitih izvora. U skladu s tim omjerom, vrijednosti stupnja pokrića 01 ((vlastiti kapital i rezerve / dugotrajna imovina) i 02 ((vlastiti kapital i rezerve + dugoročne obveze / dugotrajna imovina) su značajno ispod referentne vrijednosti 1.0.

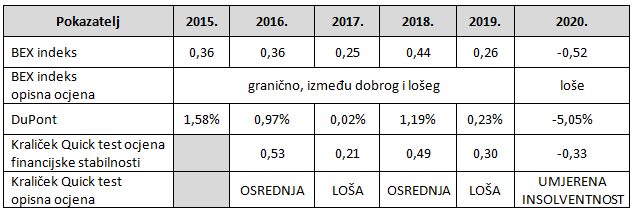

Zaključno, za razumijevanje i objedinjavanje u cjelinu vrijednosti i trendova promjena ključnih financijskih pozicija i izvedenih pokazatelja, evo i ocjena rizičnosti, rentabilnosti imovine i kapitala te financijske stabilnosti poslovanja prema BEX indexu, DuPont analizi i Kraliček Quicktest.

Obrazloženje ocjena po BEX indeksu:

- Raspon ocjene od 0.00 do 1.00 indicira nezadovoljavajuću razina izvrsnosti. Potrebno je pristupiti značajnim unaprjeđenjima.

- Ocjena ispod 0.00 indicira rizik od gubitka poslovne sposobnosti. Zahtjeva se hitno restrukturiranje i značajna unaprjeđenja.

Ovo je ograničeni pogled za ZGH samo iz financijske perspektive. Za ozbiljnije komentare trebalo bi više informacija o procesima, resursima, načelima i politikama utvrđenim aktivima, sporovima i slično.

No, kada bi se vodili prikazanim brojkama, postocima i indeksima, sve ukazuje na potrebu da se korištenjem tehnika i alata kriznog menadžmenta u prvom koraku pristupi i izuzetno brzo provede defanzivno restrukturiranje. Operativno, koje se odnosi organizacijsku strukturu i ljude, te financijsko kojim bi se poboljšala naplata potraživanja, detektirala i prodala materijalna imovina koji nije u temeljnoj funkciji organizacije i/ili se može nadomjestiti raznim oblicima najmova. I onda, kada bi se osjetili pozitivni efekti inicijalnih promjena, osnažilo povjerenje svih dionika, može se pristupiti cjelovitom reprogramiranju dugova (iznosa, rokova, troškova). Radi se o klasičnim postupcima „čišćenja“ koji se primjenjuju pri organizacijskim transformacijama poduzetničkih organizacija, da bi se time, po uspješnoj provedbi, moglo pristupiti strateškom restrukturiranju, koje se temelji na ulaganjima u razvoj i dobavi novih kompetencija na svim razinama, i kroz modele mjerenja i nagrađivanja učinka, kvalitetom jačanju zadovoljstva i motivacije ljudi koji djeluju u sustavu.

Često se spominje opasnost od manjka iskustva. Pretjerano. Nije da nije dobrodošlo, ali kakvo. Iz dosadašnjeg poslovanja vidimo do čega je dovelo. Promjene se temelje na znanju i odlučnosti i volji za provedbom, a greške su sastavni dio toga. Ne treba ih se bojati. Kada se na vrijeme uoči da su neke odluke bile pogrešne, uvijek se daju ispraviti, naučiti nešto, pretvoriti ih u organizacijsko znanje i biti bolji. General Patton i teorija učećih organizacija o tome su davno rekli i pojasnili sve što je trebalo.

Napomena: financijska analiza napravljena je na temelju podataka iz javno objavljenih financijskih izvještaja (konsolidirano) s portala InofBiz i weba ZGH.