Pod zanimljivim nadimkom My Tetka, Sandra Ferenčak na svom istoimenom blogu piše financijske savjete, najčešće o štednji i investiranju. U moru različitih (nerijetko i krivo interpretiranih) informacija o financijama, My Tetka na jednostavan i čitljiv nastup približava naizgled komplicirane i nerazumljive teme. Prenosimo njezin posljednji članak na temu – može li se investirati u 'nekretnine' bez da ih se kupi?

Kako Tetka kaže, u zemlji u kojoj su u ulaganju u 'cigle' svi eksperti, teško se može išta dodati. No, njezini izračuni kažu da nekretnina kao investicija, bar u većim hrvatskim gradovima, daje tek dva do četiri posto povrata godišnje. To je daleko ispod onoga što mogu dati (ili su bar davala) tržišta kapitala pa je pitanje isplati li se preuzeti na sebe rizik otplate kredita sljedećih 20 ili 30 godina kako bi jednog dana ‘nekretnina samu sebe otplatila’. Odnosno, još bolje, postoji li alternativa?

Odgovor je – da

Odgovor iz naslova je – može se ulagati u nekretnine bez kupovanja fizičkog objekta, odnosno, cigle. Kako? Putem REIT-ova (Real Estate Investment Trusts) ili, u prijevodu, kompanija koje ulažu u nekretnine.

REIT-ovi su kompanije čijim se dionicama trguje kao i svakom drugom. Glavna razlika je u tome što, osim činjenice kako većinom ulažu u nekretnine, velik dio svog profita moraju isplatiti natrag svojim dioničarima u obliku dividende. Time njihovi dioničari dobivaju značajno viši iznos dividende nego u slučaju ‘običnih’ kompanija.

Međutim, kao što Tetka ne bi preporučila ulagati u pojedinačne dionice, tako ne bi preporučila ni direktnu kupnju REIT-ova. Za to postoje ETF-ovi. Radi se o fondovima koji ulažu u kompanije koje ulažu u nekretnine. Tako ne riskiramo samo s jednom kompanijom već kupujemo cijelu ‘košaru’.

Prije no što pogledamo par nama dostupnih ETF-ova, evo koje su prednosti ovakvog načina ulaganja u nekretnine u odnosu na ‘tradicionalan’.

Prednosti ulaganja u REIT-ove u odnosu na fizičku nekretninu

1. Možete ulagati s vrlo malim iznosima kapitala

Za razliku od kupnje 50 kvadratnih metara stana u Zagrebu, ovdje vam neće trebati 100 tisuća eura kapitala. Možete ulagati i s nekoliko stotina eura, odnosno, ostvariti sve benefite ulaganja u nekretnine bez zaduživanja ‘do grla’. Pri tome vam ne treba procjenitelj nekretnine, ne srećete se s bankovnim službenicima niti pohodite javne bilježnike. Nekad je samo to dovoljan razlog.

2. Uvijek možete lako do svog novca

Svatko tko je investirao u nekretninu zna kako je tajming kupnje ili prodaje nekretnine kritičan. Realno, nekretnine nisu lako unovčive (likvidne) pa tako, kao i kod kupnje, cijeli proces može potrajati. Naročito je ovo važno kada vam novac hitno zatreba.

3. Možete diverzificirati svoj portfelj

Najveću i često jedinu stavku u neto imovini većine stanovnika ove zemlje čini nekretnina. Zar je stvarno pametno svu dodatnu ušteđevinu dodatno vezati uz nekretnine na istom ili sličnom geografskom području? Rijetki su oni koji globalno diverzificiraju kupnju fizičke imovine, no to je s ulaganjem u REIT-ove apsolutno moguće i dapače, više no poželjno. Umjesto još jednog stana u Zagrebu, zašto ne ulagati u Njemačkoj, Velikoj Britaniji, SAD-u ili čak Aziji? Osim toga, vaš je rizik dodatno diverzificiran time što REIT ulaže u mnogobrojne nekretnine pa ste tako istovremeni vlasnik više jedinica, komercijalnih ili rezidencijalnih, na različitim geografskim prostorima.

Ulaganje ovog tipa naročito je zanimljivo onima koji žele imati ‘nekretnine’ u portfelju, ali u razumnim omjerima.

4. Nemate podstanare niti troškove održavanja

Pored ove činjenice, svi troškovi održavanja, povremeni ili redoviti, su u rukama kompanija koje se o tome brinu. Vaše je samo inkasirati zaradu.

5. Možete zaraditi bolje povrate na ulaganja

Zasigurno najzanimljiviji dio prednosti ulaganja u REIT-ove su prinosi.

Recimo da rentate gore navedeni stan u Zagrebu za 500 eura mjesečno. To je 6.000 eura godišnje od čega trebate oduzeti troškove održavanja (recimo pet posto godišnjeg najma) te porez na prihod od najma (10 posto). Recimo da stan svake godine aprecira (dobije na tržišnoj vrijednosti) u visini inflacije (dva posto). Ugrubo, vaša neto zarada iznosila bi: 6.000 – 600 (porez) – 300 (održavanje) = 5.100 eura ili pet posto vrijednosti nekretnine.

Naravno, ovaj prinos na godišnjoj razini bit će takav jedino u slučaju kupnje za keš, dok u slučaju kupnje na kredit (uz primjerice tri-postotnu godišnju kamatu), vaš će prinos sljedećih 20 ili 30 godina biti do maksimalno dva posto dok kredit konačno ne otplatite.

Kako bismo saznali koje prinose možemo očekivati ulaganjem u REIT-ove, pogledajmo nekoliko zanimljivih ETF-ova.

ETF-ovi koji ulažu u REIT-ove

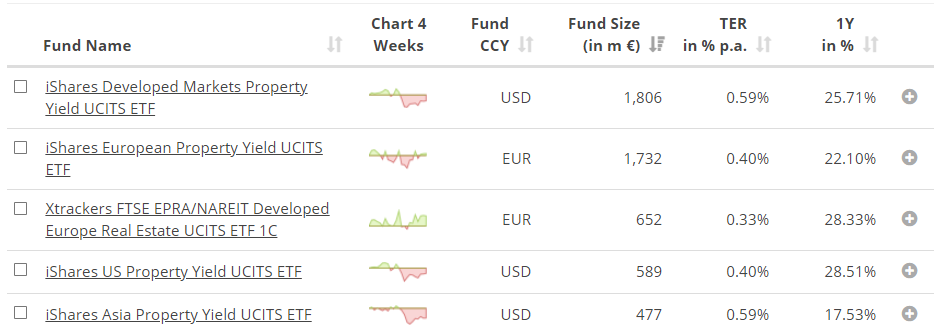

Na stranici JustETF pogledajmo što se nudi od trenutno najvećih fondova (‘fund size’):

Rast u zadnjih godinu dana ovih ETF-ova je na razini S&P 500 indeksa, jer su nekretnine također doživjele jak COVID udarac prošle godine. No, oporavak je više no spektakularan. Naknade za upravljanje (TER) ovih ETF-ova iznose oko 0,40 do 0,60 posto godišnje i time su skuplji od, na primjer, S&P 500 ETF-a koji se kreće oko 0,07 posto.

Isto tako, s gornje liste, samo je jedan akumulirajući – Xtrackers FTSE (ne isplaćuje dividendu već ju akumulira) dok su ostali redom distribuirajući.

Kao što je vidljivo iz samih opisa, ovi fondovi ulažu u nekretnine širom svijeta, od SAD-a do Azije čime smo obuhvatili sve što nas eventualno može zanimati.

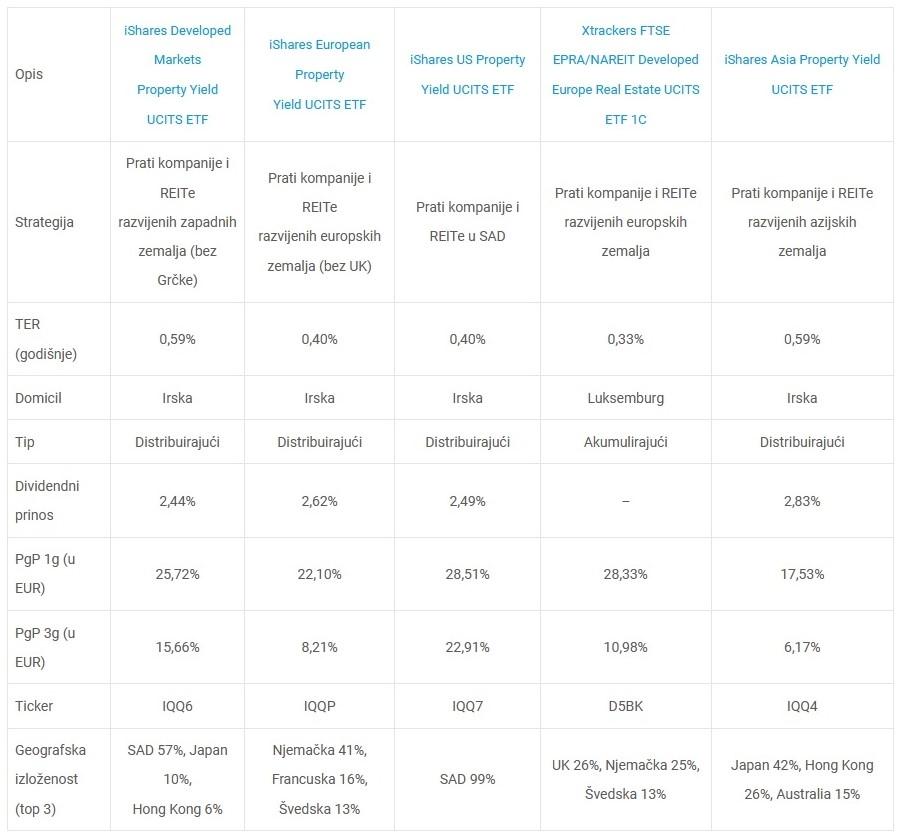

Pogledajmo ove fondove usporedno:

Gore navedeni ETF-ovi svojim su investitorima u posljednje tri godine donijeli, u prosjeku, od 6,17 posto (Azija) do čak 22,91 posto (SAD). Kod distribuirajućih ćete ETF-ova na godišnjoj razini od dividende dobiti oko 2,5 posto što je zgodno ako su vam potrebni redoviti priljevi. U periodu od zadnjih desetak godina, na primjer, IQQ6 donosio je oko šest posto godišnje bez ‘muke’ od gore. Možda vam to pomogne odlučiti kamo s ‘parama’ koje čekaju na ulaganje u nekretnine.