Problem inflacije izraženiji je u SAD-u nego u EU jer ondje je inflacija za oko 1,5 postotnih bodova veća i traje dulje, a gospodarski je oporavak znatno snažniji, pa je logično da Amerikanci zaoštravaju monetarnu politiku prije ECB-a, koji mora voditi računa i o anemičnim gospodarstvima

Inflacija, inflacija, inflacija i dobavni lanci – gotovo svaki poslovni razgovor danas uključuje te 'četiri' teme. Uostalom, nije li i prvi čovjek FED-a Jerome Powell prije nekoliko dana poručio da je vrijeme da umirovimo ideju prolazne inflacije? Kako priča sa sojevima leti dalje, a problemi s dobavom robe i sirovina guraju inflaciju, postaje jasno da je ona rezultat stiskanja s oba kraja – golema potražnja, posebno kineska i posebno za energijom, doslovno katapultira cijene; s druge strane, troškovi još uvijek nesastavljenih lanaca dobave dižu cijene u nebo. U SAD-u ipak znatno više nego u EU. Američki analitičari tako ovu godinu zaključuju s procjenom od čak 6,5 posto inflacije (to je uprosječeni zaključak, neki je vide i na sedam posto). S tendencijom da tako visoka ostane i iduće godine. Iako ih više od polovice i dalje računa da je ona privremena, čak 67 posto njih sklono je inflaciju preimenovati u strukturnu ako se ona provuče i u 2023. Štoviše, očekuju konkretno, zajedničko i usuglašeno djelovanje vlasti diljem globusa kako bi se pokrpali lanci dobave i tako eliminirao barem uzročnik inflacije na strani ponude. Očito, ulazimo u vrijeme u kojemu ništa neće biti glatko ni bezazleno.

Ide li ili ostaje?

Potvrđuje to i naš analitičar Velimir Šonje, koji veli da je trenutačna dilema 'je li inflacija prolazna ili je tu da ostane' dobila novu dimenziju nakon što je predsjednik FED-a Powell odustao od retorike prolazne inflacije i najavio ubrzano monetarno zaoštravanje u SAD-u.

– Zanimljivo je da se to dogodilo u trenutku kada su cijene nafte u padu, a upravo su cijene nafte dosad bile glavno pogonsko gorivo inflacije. Problemi u lancima nabave dolijevaju ulje na inflacijsku vatru i oni bi mogli djelovati malo dulje, možda cijelu 2022., ali već to što se cijena nafte hladi pokazuje da teza o prolaznoj inflaciji nije za odbaciti u potpunosti – izgledi su da će stopa rasta cijena znatno usporiti oko sredine 2022. – prognozira Šonje, dodajući da je problem inflacije izraženiji u SAD-u nego u EUjer je ondje inflacija za oko 1,5 postotnih bodova veća i nešto dulje prisutna, gospodarski je oporavak znatno snažniji (barem je dosad bio) nego u EU, pa je i logično da Amerikanci zaoštravaju monetarnu politiku prije ECB-a, koji mora voditi računa i o anemičnim gospodarstvima poput Španjolske, Italije i – iznenađujuće – ovaj put i Njemačke, koja se od koronakrize oporavlja po nižim stopama od, primjerice, Francuske. – To je glavni razlog zašto ECB trpi ovu stopu inflacije od četiri posto. Međutim, 31. ožujka istječe ECB-ov izvanredni program otkupa obveznica (PEPP). Očekujem da će se otkup nastaviti, ali prema sniženim stopama, dakle, i u Europi će započeti tapering. Ili će ugasiti PEPP, a povećati temeljni program otkupa APP (uobičajeni program otkupa, asset purchase programme, op.a.), ili će produljiti PEPP, ali uza smanjenje kvote otkupa –procjenjuje Šonje.

Dvije struje mišljenja

Iako dionička tržišta rastu kao gljive poslije kiše, investitori itekako budno paze na razvoj situacije. Kristina Pukšec, voditeljica odjela trgovanja Intercapitala, kaže da je i na tržištu kapitala inflacija ove godine vruća tema, uz dvije struje mišljenja: jedna očekuje da inflacija dulje ostane povišena, a druga na sadašnju povišenu inflaciju gleda više kao na tranzitni fenomen (mantra koja se posebno često može čuti i u govorima centralnih bankara).

– Čak ako se inflacija i pokaže tranzitnom posljednjih su se mjeseci investitori ipak morali suočiti s činjenicom da su potrošačke cijene uporno više nego što se to očekuje, pa se pomno motri kakav bi mogao biti odgovor središnjih banaka. Inflacija je jedna od osnovnih determinanti u funkciji reakcije središnjih banaka. Trenutačno se FED, u odnosu na ECB, čini bliži tome da je adresira. FED je tako nedavno pokrenuo proces taperinga, odnosno smanjivanja programa otkupa obveznica. Treba imati na umu da je njegova monetarna politika i dalje prilično podržavajuća za gospodarstvo. No, i takvi mali koraci pomogli su, između ostalog, usporiti rast inflacijskih očekivanja u SAD-u (promatrano kroz 5Y5Y inflation swap), a u eurozoni ona su ove godine snažnije porasla. Gledajući širu sliku, inflacijska očekivanja i u SAD-u i u eurozoni ove se godine kreću na najvišim razinama još od 2014. To se posebno odražava na obveznice kao imovinsku klasu. S druge strane, trend je rasta na dioničkim tržištima vrlo jasan, pa je većina svjetskih dioničkih indeksa ove godine dosegnula najviše razine ikada – analizira Pukšec.

Počinje postupna normalizacija

Iz HNB-a dodaju da su u većem broju zemalja s tržištima u nastajanju (uključujući Brazil, Meksiko i Rusiju), ali i u većini članica EU koje su izvan europodručja (Češka, Poljska, Mađarska i Rumunjska), središnje banke već odgovorile na inflacijske pritiske podizanjem referentnih kamatnih stopa. Za razliku od toga, središnje banke velikih razvijenih zemalja još uvijek su prilično suzdržane u vezi s prilagodbom monetarne politike, ocjenjujući da su trenutačni inflatorni pritisci privremene naravi i da će se postupno ublažavati tijekom 2022. godine.

– Ipak, i one su počele blago normalizirati monetarnu politiku najavom ili smanjivanjem izvanrednih pandemijskih programa otkupa vrijednosnih papira, što prethodi početku podizanja referentnih kamatnih stopa. FED bi prema posljednjim najavama svoj program otkupa vrijednosnih papira trebao obustaviti do sredine 2022. godine. ECB je u rujnu vrlo blago smanjio razmjere pandemijskog programa otkupa vrijednosnih papira (PEPP), a do kraja godine trebao bi najaviti i hoće li ga potpuno obustaviti u ožujku 2022. kako je prije najavljivano – ističu u našoj središnjoj banci.

Inflacija je u uskoj vezi s referentnim kamatama, pa svi dijelovi društva upiru pogled u najave o njihovu rastu. U HNB-u vele da tržišta trenutačno očekuju da će FED početi postupno podizati kamatne stope tek nakon što završi program otkupa vrijednosnih papira, što bi moglo rezultirati povećanjem stopa s trenutačnih 0,25 posto na 1,05 do kraja 2023. godine. Za ECB tržišta trenutačno ne očekuju povećanje kamatnih stopa prije kraja 2023., kada bi ono moglo iznositi svega 0,05 postotnih bodova – zaključuju.

Domaća je inflacija prolazna

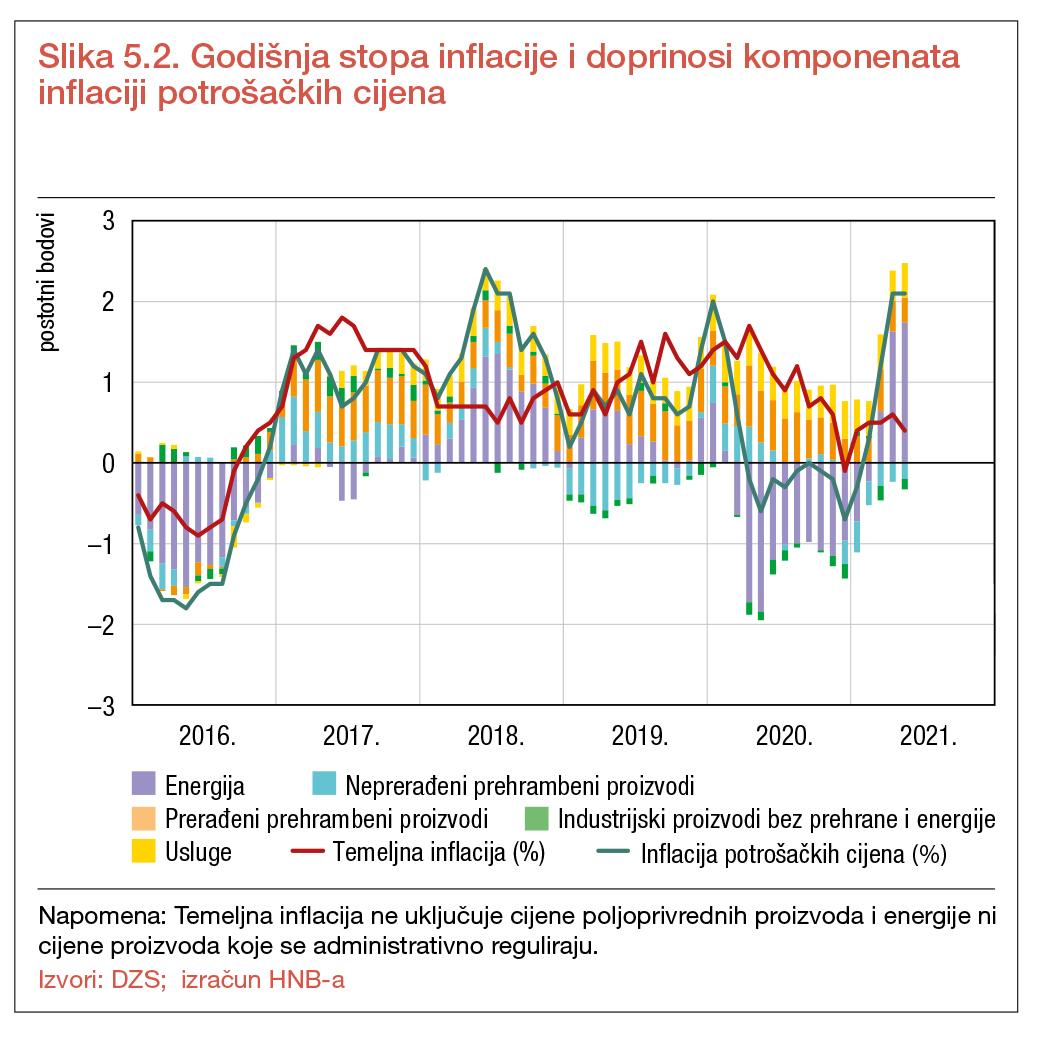

Gdje ćemo se u svim tim kretanjima smjestiti mi, ovako mali, otvoreni, ranjivi? Većina analitičara, pa tako i monetarna vlast, i dalje računaju s relativno niskim stopama (barem u usporedbi sa stopama preko Velike bare): prema posljednjoj službenoj projekciji HNB-a iz listopada, inflacija potrošačkih cijena mogla bi se ubrzati u 2021. na 2,3 posto (s 0,1 posto u 2020.) i blago usporiti na 2,1 posto u idućoj godini. Ipak, dodaju da trenutačna kretanja, nešto viša od prije projiciranih, upućuju na nastavak jačanja inflatornih pritisaka zbog rasta cijena naftnih derivata, prelijevanja poskupljenja drugih sirovina na svjetskome tržištu na domaće potrošačke cijene te poremećaja u isporukama određenih poluproizvoda i finalnih dobara.

– Može se očekivati da bi prosječna stopa inflacije u 2021. i 2022. godini mogla biti blago viša od aktualne projekcije. No, i dalje se tijekom 2022. može očekivati postupno slabljenje inflatornih pritisaka zbog iščezavanja znatnog dijela uzročnika koji su djelovali na ubrzanje inflacije u 2021. godini (primjerice pozitivan učinak baznog razdoblja kod naftnih derivata), kao i stabilizacije cijena sirove nafte i drugih sirovina na svjetskome tržištu te normalizacije opskrbnih lanaca proizvodnim materijalima. Potkraj ove godine očekuje se daljnje blago ubrzavanje godišnje stope inflacije potrošačkih cijena, ali bi se taj trend mogao preokrenuti početkom iduće godine, pa bi se do kraja 2022. godine inflacija mogla spustiti na razine ispod dva posto, što pokazuje da bi inflatorni pritisci trebali biti prolaznoga karaktera. Pri tome se računa s postupnom normalizacijom lanaca opskrbe kao i s uravnoteženjem ponude i potražnje pojedinih poluproizvoda i gotovih proizvoda na globalnoj razini. Tako se, primjerice, već početkom četvrtog tromjesečja 2021. povećala dostupnost nekih proizvodnih inputa na svjetskom tržištu (poluvodiči, proizvodi od čelika), što dovodi do postupnoga popuštanja uvoznih inflatornih pritisaka. To bi se s određenim vremenskim pomakom moglo odraziti na smanjenje domaće inflacije. Ipak valja napomenuti da su rizici vezani uz projekciju inflacije u 2022. godini vrlo izraženi, pri čemu prevladavaju rizici da ona bude viša od projicirane – poručuju, pojašnjavajući da bi na višu bi inflaciju mogao utjecati mogući porast određenih administrativno reguliranih cijena (prije svega prirodnog plina i električne energije) te jači gospodarski rast u odnosu na osnovni scenarij projekcije. Inflatorni pritisci iz okružja također bi mogli biti veći ako cijene sirove nafte i drugih sirovina na svjetskome tržištu, unatoč očekivanjima stabilizacije, nastave rasti te ako inflacija u zemljama najvažnijim vanjskotrgovinskim partnerima poraste više od očekivanja.

Pitanje za fiskalnu politiku

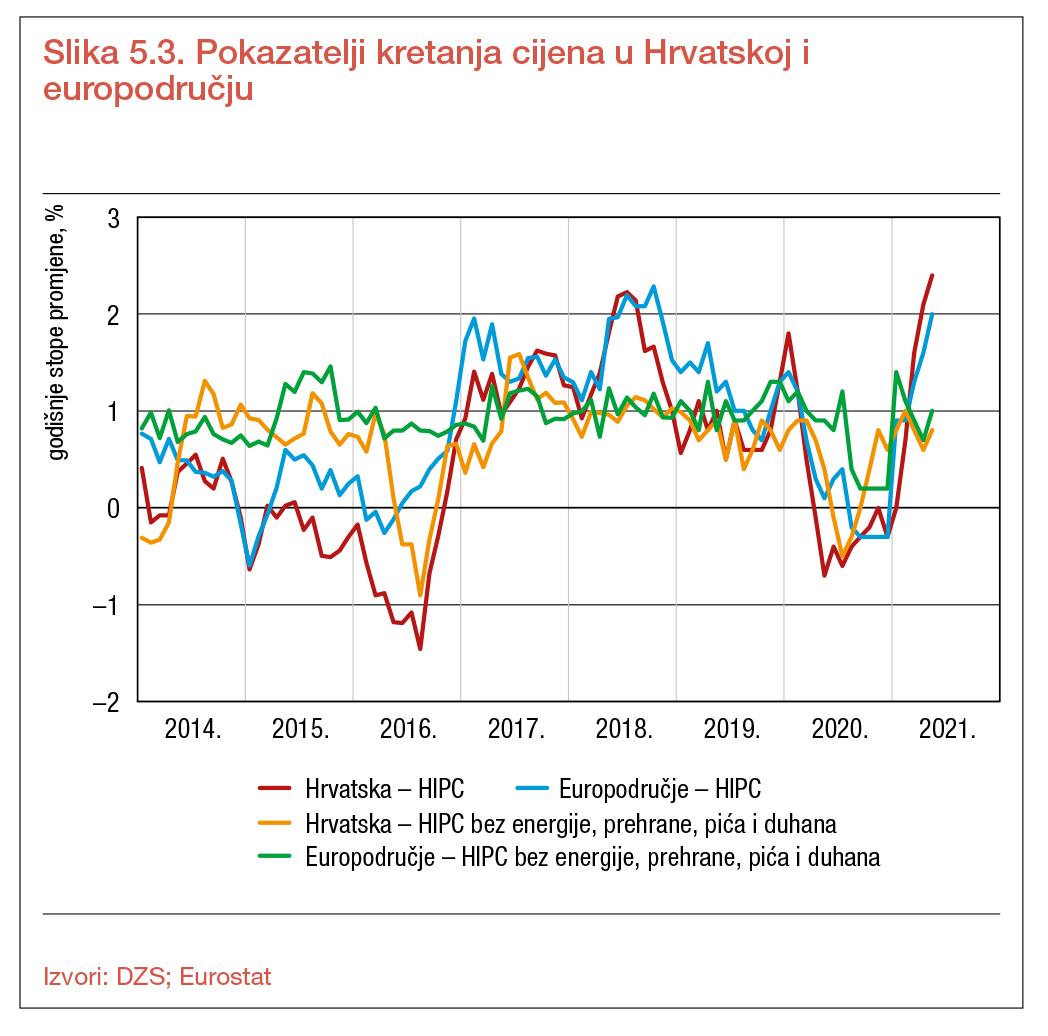

Šonje potvrđuje da Hrvatska cijelu svoju inflaciju 'uvozi' – korelacija je s europskom inflacijiom gotovo savršena, a neka manja odstupanja mogu nastati zbog fiskalnih zahvata u trošarine i druge poreze.

– Može zvučati čudno, ali pitanje o inflaciji u ovome trenutku nije pitanje za monetarnu nego za fiskalnu politiku, koja jedina rasterećenjima može utjecati na ublažavanje inflacijskih pritisaka. A za HNB je orijentacija ući u europodručje, jer kad naš guverner s glasom sjedne za stol Upravnog vijeća, onda ćemo ga napokon moći pitati što se događa s monetarnom politikom institucije koja je i dosad presudno utjecala na financijske uvjete u zemlji, samo mi ondje nismo imali svoj glas – kratko zaključuje.

I kaj sad? Nekada smo se, davno je to bilo, od inflacije štitili kupujući njemačke marke. Sada nam ostaje pouzdati se u složne analitičarske procjene da cijela ta priča ipak neće eskalirati i da nećemo zaglaviti u dužničkoj krizi. Svih sektora.